Dans un contexte économique en constante évolution, où les entreprises cherchent à optimiser leurs ressources sans mettre en péril leur équilibre financier, le crédit-bail s’impose comme une solution de financement incontournable. Ce mécanisme, souvent méconnu des novices, combine les avantages de la location avec la possibilité d’acquérir un bien à terme, offrant ainsi une souplesse qui séduit aussi bien les start-ups que les sociétés bien établies. À travers ce guide essentiel, nous explorerons en détail les fondements du crédit-bail, ses différents types, ses avantages et la manière de le mettre en œuvre efficacement. Que vous soyez un entrepreneur souhaitant équiper votre entreprise ou simplement curieux de comprendre cet outil financier, cette immersion vous fournira des clés précieuses pour naviguer dans le monde du leasing en 2026.

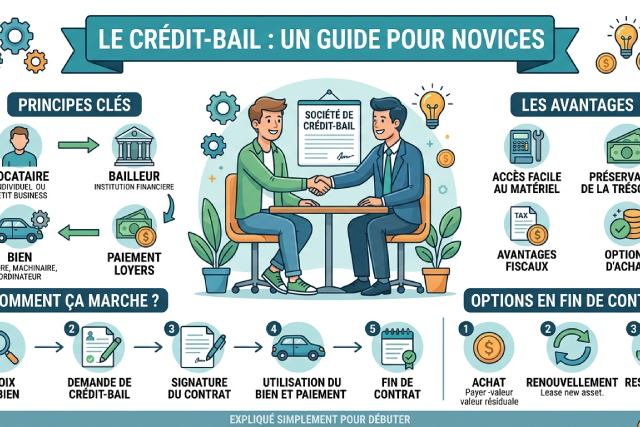

Comprendre les fondamentaux du crédit-bail : définition et rôle dans le financement

Le crédit-bail pour les nuls, également appelé leasing, est un contrat par lequel une entreprise peut bénéficier de l’usage d’un bien sans en devenir immédiatement propriétaire. Cette forme de location avec option d’achat permet à l’utilisateur de se servir du matériel ou de l’équipement souhaité pendant une période déterminée, avec la possibilité d’en acquérir la propriété à la fin du contrat. Contrairement à un achat classique qui implique un paiement intégral et une entrée en propriété immédiate, le financement par crédit-bail scinde l’utilisation économique du bien et son titre de propriété juridique.

En pratique, une société de crédit-bail achète le bien auprès d’un fournisseur, puis le loue à l’entreprise utilisatrice. Cette dissociation entre propriété et usage offre une flexibilité importante pour la gestion financière, notamment face à des investissements lourds ou à des biens susceptibles de devenir rapidement obsolètes. D’un point de vue comptable, le crédit-bail ne vient pas alourdir le bilan en tant qu’endettement classique, ce qui permet à l’entreprise de conserver une meilleure capacité d’emprunt et de préserver ses lignes de crédit traditionnelles.

Dans un environnement économique où les équipements technologiques et industriels évoluent rapidement, le crédit-bail s’avère être un levier stratégique pour les entreprises, en leur conférant un accès facilité à des outils à la pointe sans compromettre leur trésorerie. Ce mode de financement facilite également la planification, puisque les loyers sont généralement fixes, permettant une visibilité claire sur les flux financiers. Le crédit-bail, en cela, n’est pas qu’un simple instrument financier : c’est un élément structurant pour la croissance et l’adaptation rapide des entreprises aux défis du marché.

Par exemple, une PME dans le secteur du numérique pourra louer ses équipements informatiques par crédit-bail, renouvelant régulièrement son parc à moindre coût, évitant ainsi que son outil de production ne se déprécie trop vite. Ce mécanisme est aussi très répandu dans le secteur automobile, où la location avec option d’achat facilite la gestion de flotte sans engendrer d’achat immobilisé.

La maîtrise des notions basiques liées au crédit-bail est donc essentielle pour les novices souhaitant investir intelligemment et accélérer le développement de leur activité.

Les différents types de crédit-bail : opérationnel et financier

Il est capital de distinguer les deux grands types de crédit-bail qui s’adressent à des besoins bien différents : le crédit-bail opérationnel et le crédit-bail financier. Ces formes, bien que similaires en apparence, présentent des caractéristiques distinctes qui influencent le contrat, la durée, la gestion des risques et les responsabilités.

Le crédit-bail opérationnel se distingue par une durée généralement inférieure à la durée de vie économique du bien. Ce type de contrat est particulièrement apprécié lorsque l’objectif est de bénéficier d’un équipement à la pointe tout en évitant les contraintes liées à sa propriété. L’entreprise locataire peut ainsi changer fréquemment de matériel, réduisant le risque d’obsolescence. En outre, la maintenance et les réparations sont souvent à la charge du bailleur, ce qui déleste l’utilisateur des soucis liés à la gestion technique du bien.

Dans ce cadre, le crédit-bail opérationnel s’apparente plus à une location classique, mais avec une flexibilité dans le renouvellement et des conditions généralement avantageuses en termes de fiscalité. C’est souvent le choix privilégié pour les secteurs où les innovations technologiques sont rapides, comme l’informatique ou le matériel médical.

À contrario, le crédit-bail financier se caractérise par une durée proche ou égale à la vie utile du bien. Ce type de contrat reflète une forme de financement quasi-acquisitif où l’entreprise utilisatrice s’engage davantage. Les loyers couvrent la quasi-totalité du coût du bien, et à l’issue du contrat, elle peut lever l’option d’achat à un prix résiduel. Cette forme convient bien aux entreprises souhaitant devenir propriétaires sans payer comptant, tout en assumant les responsabilités liées à l’entretien et à la maintenance.

La décision entre crédit-bail opérationnel et financier dépendra donc de la stratégie et de la nature de l’investissement. Les entreprises avec une forte rotation de leurs équipements ou cherchant à limiter la gestion technique privilégieront le premier, tandis que celles cherchant à pérenniser leur parc d’actifs et investir dans la durabilité opteront pour le second. En 2026, avec la montée des enjeux liés à la durabilité et à l’impact environnemental, de plus en plus d’entreprises évaluent le crédit-bail à la lumière de ces critères pour optimiser leur impact.

Un exemple concret illustre bien cette distinction : une société industrielle peut choisir un crédit-bail financier pour ses machines-outils afin de maîtriser son matériel sur le long terme, tandis qu’une agence de communication s’orientera vers un crédit-bail opérationnel pour ses équipements audiovisuels rapidement renouvelables.

Le crédit-bail et ses avantages pour les entreprises en quête de financement souple

Le recours au crédit-bail offre une palette d’avantages qui en font un outil privilégié pour les entreprises désireuses de financer leur développement de manière flexible et rentable. Premier avantage, la préservation de la trésorerie est notable : en étalant le paiement du bien sous forme de loyers, le crédit-bail évite les lourds investissements initiaux qu’exige l’achat direct. Cette flexibilité financière donne aux sociétés la marge nécessaire pour investir dans d’autres activités stratégiques ou pour faire face aux aléas économiques.

Par ailleurs, le leasing permet d’accéder à des équipements modernes et performants sans immobiliser de fonds importants. Dans des secteurs où la technologie évolue à grande vitesse, cette possibilité de renouveler fréquemment les équipements assure aux entreprises de ne jamais être pénalisées par la vétusté de leur parc. C’est un levier essentiel pour maintenir la compétitivité et l’efficacité opérationnelle.

Le crédit-bail s’accompagne également d’avantages fiscaux significatifs. Les loyers versés sont généralement déductibles du résultat imposable, ce qui optimise la charge fiscale annuelle. Cette déduction contribue à améliorer les flux de trésorerie et la rentabilité globale de l’entreprise. En outre, la structure comptable du crédit-bail, notamment dans le cas du crédit-bail financier, peut influencer positivement l’amortissement, permettant une meilleure gestion des charges liées à l’équipement financé.

Exemples concrets d’utilisation et témoignages sur le crédit-bail

Le crédit-bail s’illustre parfaitement à travers des situations concrètes dans divers secteurs d’activité, témoignant de sa polyvalence et de son adaptation aux besoins spécifiques des entreprises. Prenons l’exemple d’une start-up innovante spécialisée dans la création digitale. Elle a opté pour un leasing informatique via crédit-bail, lui permettant de bénéficier de matériel performant et évolutif sans grever sa trésorerie. Cette stratégie a favorisé son développement rapide tout en minimisant les risques financiers liés à des équipements rapidement périmés.

Une autre illustration concerne une société de transport. Elle renouvelle régulièrement sa flotte de véhicules par le biais de contrats de crédit-bail opérationnel. Ce choix lui offre une grande flexibilité, facilitant l’adaptation de la flotte aux exigences réglementaires et environnementales sans augmenter l’endettement. De plus, l’entretien souvent pris en charge dans ces contrats simplifie la gestion quotidienne.

Enfin, une PME industrielle a investi en crédit-bail financier pour moderniser son parc machines. Cette décision lui a permis de devenir propriétaire progressivement, tout en étalant consommations et amortissements sur une période conforme à la durée d’utilisation. Ce levier financier agile a soutenu sa compétitivité et amélioré la maîtrise de ses flux de trésorerie.